Pikavippi 100-5000e heti tilille – vertaile pikavipit

Onko sinulla tarve saada nopeasti lainaa tai käteistä isompiin hankintoihin tai esimerkiksi remonttiin? Netistä löydät lainoja nopeastikkin mutta parhaan lainan löytäminen voi olla haastavaa. Lainojen valikoima on nykyisin valtava, joten olemme seuloneet sinulle valmiiksi parhaat pikalainat alla olevaan taulukkoon parhausjärjestyksessä!

Onko sinulla tarve saada nopeasti lainaa tai käteistä isompiin hankintoihin tai esimerkiksi remonttiin? Netistä löydät lainoja nopeastikkin mutta parhaan lainan löytäminen voi olla haastavaa. Lainojen valikoima on nykyisin valtava, joten olemme seuloneet sinulle valmiiksi parhaat pikalainat alla olevaan taulukkoon parhausjärjestyksessä!

Pikavippi on vakuudeton laina – Saat sen tilillesi minuuteissa

Tervetuloa Alennuskoodi.fm -sivuston pikavippivertailuun. Täältä löydät suosituimmat ja edullisimmat pikavipit, kulutusluotot ja pikalainat. Oli äkillisen rahatarpeesi syy mikä tahansa, saattaa pikavippi olla sinulle erinomainen vaihtoehto. Lainaa saat ilman vakuuksia ja takaajia muutamassa minuutissa yksinkertaisella ja helpolla lainahakemuksella, jonka täytät näppärästi netissä.

Syitä äkilliseen rahatarpeeseen saattaa olla useita. Kenties pyykinpesukoneesi sanoo sopimuksen irti ja likapyykkivuori kasvaa kasvamistaan, ehkä postiluukustasi tipahtaa muutama odottamaton lasku, ja maksat ne mieluummin pikavipillä, kuin jäät odottamaan ikäviä muistutuslaskuja ja vieläkin ikäviämpiä perintäkuluja. Ehkä haluat hemmotella itseäsi rentouttavalla kylpyläviikonlopulla tai yrität lopettaa tupakointia nikotiinipussien avulla, mutta et kehtaa pyytää lainaa läheisiltäsi. Pikavippi on ihan okei tähänkin tarkoitukseen, kunhan kyse on vain kerrasta tai parista vuodessa. Hätä ei lue lakia, mutta sinun ei kannata syyttä suotta elää yli varojesi pikavippien avustamana.

Pikavippiä myöntävät niihin erikoistuneet rahoitusyhtiöt, joita löydät Suomesta useita kymmeniä. Näiden rahoitusyhtiöiden lukumäärä laski lakimuutoksen myötä, mutta jäljelle onkin jäänyt vakavaraisimmat ja luotettavimmat pikalainayhtiöt, joilta lainan hakeminen on helppoa ja turvallista. Pikavippiä voit hakea netissä rahoituslaitoksen omilla sivuilla, yleensä ainoa mitä tarvitset on puhelinnumero, verkkopankkitunnukset ja nuhteettomat luottotiedot.

Pikavipeille määrättiin lakimuutoksessa korkokatto ja kiskurihintaisia korkoja ei enää ole mahdollista asettaa. Tarkoitamme kiskurihintaisilla koroilla useamman tuhannen todellisia vuosikorkoja. Satasen lainasta saatoit maksaa useamman kympin korot ja mahdolliset muut kulut, riippuen siitä kuinka pikaisesti pystyit lainan maksamaan takaisin. Pikalainat eivät ole tänä päivänäkään halpoja, joka on tietenkin täysin ymmärrettävää, sillä laina myönnetään hakijalle ilman vakuuksia ja takaajia. Tämä on rahoituslaitokselle aina suuri riski ja se väistämättä näkyy lainan kustannuksissa asiakkaalle.

Vertaa pikavipit ja saat edullisimman lainan käyttöösi

Pikavipit kannattaa verrata siinä missä asuntolainat, autolainat, hotellit ja lennot. Lainojen kustannuksissa, ehdoissa ja takaisinmaksuajoissa saattaa olla suuriakin eroja.

Edullisin pikavippi kuulostaa tietenkin järkevimmältä, onhan pikalainojen ja kulutusluottojen kustannukset korkeammat kuin pankkilainojen. Toisaalta, jos vaakakupissa painaa joustavat maksuajat tai tarvitset 10 000 euron lainan, saatat mahdollisesti joutua hyväksymään hieman suuremmat lainasta koituvat kustannukset.

Lainojen vertailu siis todella kannattaa! Yllättäviin piilokuluihin tuskin enää törmäät, sillä pikavippejä myöntävät rahoitusyhtiöt ilmoittavat kaikki lainasta koituvat kulut hyvin selkeästi ja jokaisella on verkkosivuillaan kätevä lainalaskuri, joka ilmoittaa jokaisen lainasumman kulut. Muista kuitenkin, että lainan kulut eivät ole yhtä kuin korot. Lainan kuluihin saattaa kuulua korkojen lisäksi nostopalkkiot ja tilinhoitomaksu.

Ota ensilainaksi koroton pikavippi ja säästä

Ensilainan kohdalla on suhteellisen helppo tehdä päätös siitä mistä lainasi otat. Useat rahoituslaitokset myöntävät ensimmäisen lainan täysin ilman korkoja ja kuluja. Maksat takaisin vain lainaamasi summan. Täysin riskitön homma siis! Jos haluat, ja kyllä ihan suosittelemmekin, voit hyödyntää jokaisen rahoitusyhtiön tarjoamaa kulutonta ensilainaa, jolloin saat useamman pikavipin täysin ilmaiseksi. Ensilainat ovat yleensä 100-300 euroa, joten kyse ei ole suurista summista.

Ilmaista ensilainaa myöntävät muun muassa nämä pikavippifirmat:

- Limiitti.fi

Uusille asikkaille 500 euron vippi ilman kuluja

- Ferratum

Uusille asikkaille 300 euron vippi ilman kuluja

- Suomilimiitti

Avaa 2000 € tililuotto, saat ensimmäisen noston kuluitta aina 1000 euroon asti.

- Eurolimiitti

Avaa 3000 € tililuotto, saat ensimmäisen noston kuluitta aina 500 € asti.

- Vivus

Kuluton ja korotin ensilaina jopa 400 euroa

Ensilainan jälkeen lainan kuluja tulee miettiä ja usein jo ensilainaa ottaessa kannattaa tehdä vertailu. Pikalainat ovat nykyään 2000 euron kulutusluottoja, vähän niinkuin luottokortit. Otat itsellesi 2000 euron luoton, nostat siitä pienempiä summia aina tarvittaessa. Usein ilmainen ensilaina tarkoittaa sitä, että saat ensimmäisen noston luotoltasi ilman kuluja. Tämän jälkeen nostot maksavat. Jos siis haluat jatkaa samalla pikalainalla, kannattaa jo heti ensi alkuun tehdä hieman tutkimusta keneltä laina kannattaa ottaa.

Milloin pikavippi on hyvä vaihtoehto?

Joku saattaisi väittää, että pikavippi ei ole koskaan hyvä vaihtoehto. Lainan kulut ovat melko suuret, vaikkakin korot ovat laskeneet huomattavasti viime vuosien aikana lakimuutosten ja korkokaton myötä. Pikavipillä saattaa olla huono maine, puhutaanhan paljon vippikierteestä ja maksamattomista laskuista pikavippien kohdalla. Pikavippiä ottavat vain jo valmiiksi raha-asiansa sössineet henkilöt, jos olet hoitanut raha-asiasi kunnialla, tuskin vippiä edes tarvitset.

Tilanne voi toki olla tämä usean kohdalla, mutta pikalaina tai kulutusluotto voi olla erittäin toimiva vaihtoehto myös henkilöille, jotka hoitavat raha-asiansa moitteettomasti. Huomautettakoon, että vippiä ei edes myönnetä luottotiedottomille ja maksamattomia laskuja ei saa olla auki entuudestaan kyseiseen pikalainafirmaan. Lisäksi monet firmat vaativat lainan hakijalta minimitulot ja tositteen palkkakuitista.

Pikalaina on hyvä vaihtoehto silloin kun

- Sinulle tulee yllättäviä menoja ja et voi menoja siirtää odottamaan seuraavaa palkkaa

- Yllättäviä menoja saattavat olla kodin pikkuremontit, hajoavat kodinkoneet, autosta koituvat kustannukset, odottamattomat laskut

- Sinulle on raha-asiat reilassa, tarvitset poikkeuksellisesti pikkulainan selvitäksesi seuraavaan palkkaan

- Tarvitset lainaa ensimmäistä kertaa ja voit hyödyntää ilmaisen ensilainan

- Sinulla on säännölliset tulot ja tiedät, että voit maksaa lainan korkoineen ja kuluineen takaisin esim. 30 vuorokauden kuluttua.

Yhdistä pikavippilaskut yhdeksi edullisemmaksi lainaksi

Tiesithän, että pikavipillä voit myös maksaa pois aikaisemmat useammat lainasi. Tämä on järkevää silloin kun lainojen maksaminen useammalle taholle tulee kalliimmaksi kuin yhden isomman uuden lainan ottaminen ja maksaminen takaisin. Esimerkiksi Bank Norwegianilla voit yhdistää lainasi.

Bank Norwegianilla voit yhdistää lainasi ja säästää rahaa. Voit rahoittaa muut velkasi aina 50 000 euroon asti. Lainojen yhdistämiseen vaaditaan samojen ehtojen täyttymistä kuin pikalainaankin. Luottotietojen tulee olla kunnossa, hakijalla oltava Suomen kansalaisuus ja 23 vuoden vaadittu ikä.

Lainojen yhdistäminen on näppärää, sillä saat lainan kustannukset minimoitua, kun et joudu maksamaan pikavippien kalliiimpia korkoja ja voit jatkossa hoitaa kaikki maksut yhdellä laskulla.

Pankkilaina vs. pikavippi

Miksi ottaisin pikavipin, kun voin hakea edullisempaa lainaa pankista? Pikavippi on korkokuluiltaan yleensä kalliimpi kuin pankkilaina, mutta sillä on myös monia etuja pankkilainoihin verrattuna.

Pikavipin saat nimensä mukaisesti nopeasti, hakemuksen täyttämiseen menee muutama minuutti ja toiset mokomat vipin myöntämiseen. Rahat saattavat olla tililläsi jo puolessa tunnissa tai vähintään vuorokauden sisällä. Vippi on siis oiva tapa rahoittaa yllättäviä pikkumenoja, kun sinulla ei ole aikaa odotella rahojen saapumista tilillesi.

Pikalaina on hyvä vaihtoehto kun tarvitset muutaman sata euroa tai muutaman tuhat euroa. Jos lainatarpeesi on suurempi kuin 10 000 euroa, kannattaa turvautua pankkilainaan. Isoimmissa luotoissa perinteinen pankkilaina tulee edullisemmaksi. Se maksaa sinulle vain enemmän aikaa.

Pikavipit saat nopeasti tilillesi, sillä sinä et tarvitse vakuuksia tai takaajia lainallesi. Luottotietosi ja muut tarvittavat tiedot toki tarkistetaan, mutta tämä prosessi ei ole pitkä, ja laina on todellakin tililläsi parhaimmillaan muutamissa minuuteissa.

Milloin pikavippiä ei kannata ottaa?

Pikavippi on erinomainen apu äkkinäiseen rahantarpeeseen, jos sinulta esimerkiksi uupuu muutama satanen loppukuuta kohden tai autosi pitää viedä korjattavaksi. Ota vippi äkilliseen hätään ja maksa se seuraavasta palkastasi pois. Jos sinulta onnistuu tällainen suunnitelma, on vippi sinulle hyvä vaihtoehto.

Pikavippiä ei kannata ottaa, jos sinulla on vaara joutua vippikierteeseen. Vippikirteessä maksa vipillä vippiä ja tämä on loputon ja pohjaton suo, joka upottaa sinut syvemmälle rahaonhgelmiin. Jos sinulla on jo valmiiksi raha-asiat hieman huonolla tolalla, kannattaa tehdä syvällisempi katsaus taloudelliseen tilanteeseesi ja miettiä mikä olisi järkevin ratkaisu. Kenties voit ottaa yhden isomman lainan, maksaaksesi kalliimmat pikavipit yhdellä kertaa pois ja jatkaa edullisemman lainan lyhentämistä vain yhdellä laskulla. Sen sijaan, että otat vippejä, kannattaa sinun miettiä mistä saisit lisätuloja laskujen maksuun tai mistä voisit nipistää menoissasi, jotta saisit lisää rahaa pienentääksesi velkojasi. Uuden vipin ottaminen on vain rahahuolien siirtämistä tulevaisuuteen samalla rahahuolet kumuloituvat suuremmiksi ja suuremmiksi.

Pikavippiä ei myöskään kannata ottaa, jos sinulla on mahdollisuus saada lainaa esimerkiksi perheeltäsi tai muilta läheisiltäsi. Ystävät auttavat mielellään ja harvoin pyytävät rahaa takaisin korkojen kera. Ei tietenkään ole reilua lainata ystävältä tietäen että lainaa ei kykene maksamaan takaisin. Tässä tapauksessa ei luottotietosi mene, mutta mahdollisesti ystävän luottamus.

Pikavippiä kannattaa ottaa pienempien kulujen kattamiseen. Jos tarvitset useamman tuhannen, esimerkiksi yli kymppitonnin lainaa, kannattaa ehkä astella pankkikonttoriin neuvottelemaan lainasta.

Pikalainojen todellinen vuosikorko

Todellinen vuosikorko taitaa olla aika tuttu käsite kaikille, jotka ovat miettineet pikalainan ottamista. Mutta kuinka moni osaa selittää mitä se oikeasti tarkoittaa? Kaikkien lainojen kohdalla tulee ehdottomasti ilmoittaa todellinen vuosikorko, mutta miksi se on niin tärkeä?

Todellinen vuosikorko ei ole sama kuin lainan korko. Todellinen vuosikorko ottaa huomioon kaikki lainasi kulut ja muuttaa ne koroksi. Lainan kuluja korkojen lisäksi saattavat olla nostopalkkiot, laskutuslisät, tekstiviestimaksut ja muut kulut. Nämä kaikki kulut huomioidaan ja imoitetaan prosentuaalisena korkona.

Jos pikavippisi ei käsitä muita kuluja kuin korot, koostuu todellinen vuosikorko tässä tapauksessa tietysti vain koroista. Todellinen vuosikorko auttaa lainanhakijaa ymmärtämään mitkä oman lainan kustannukset todella ovat. Jos esimerkiksi maksat muutaman euron tekstiviestihakemuksesta, ei se välttämättä tunnu suurelta summalta, mutta on kuitenkin pienemmässä 200 euron lainassa iso siivu lainamäärään nähden.

Todellisella vuosikorolla on merkitystä ennen kaikkea silloin kun pikavipilläsi on pidempi maksuaika. Sen sijaan jos maksat lainasi takaisin 30 vuorokauden kuluttua, todellista vuosikorkoa ei kannata tuijottaa. Silloin maksat koron ja muut kulut ja ne on helppo ynnätä yhteen. Pidemmällä maksuajalla kuluja kerääntyy enemmän ja lainasta koituvat kulut saattavat tulla yllätyksenä.

Pikalainan todellinen vuosikorko tulee aina ilmoittaa lainan yhteydessä. Tässä esimerkki Ferratum.fi ilmoittamasta todellisesta vuosikorosta 2000 euron lainalle:

“Lainan nostopalkkio on 7,5% ja nimellinen vuosikorko 103,42%. Esimerkki lainan takaisinmaksusta: 2000 euron lainalle todellinen kulut huomioiva vuosikorko on 216,20%, ja luoton arvioitu kokonaiskustannus on 3534,01€ mikäli asiakas nostaa 2000€ kerralla ja maksaa sen takaisin vuoden aikana 12 saman suuruisessa erässä.”

Huomioitavaa ennen pikavipin hakemista

Pikavipin hakeminen on helppoa ja nopeaa, hakuprosessista suoriutuu kädenkäänteessä. Jotta hakeminen onnistuu kerralla oppikirjan mukaisesti ja sinulle ei tule yllätyksiä, kannattaa ensin tutustua lainaehtoihin.

Lainaehdot vaihtelevat eri rahoitusyhtuöiden välillä, joten lue huolellisesti läpi oman pikalainasi ehdot, ennen kuin lähetät lainahakemuksen. Ehdot ovat kuitenkin melko yksinkertaiset ja noudattelevat melko samoja linjoja.

Ennen kuin haet lainaa, tarkista kenelle lainaa myönnetään. Lainan hakijoille on asetettu minimi ikäraja, nykyään täysi-ikäisyys ei riitä, monissa tapauksissa hakijoiden tulee olla vähintään 23-vuotiaita.

Pikavipin hakeminen edellyttää myös omissa nimissä olevaa pankkitiliä, verkkopankkitunnuksia, matkapuhelinliittymää ja sähköpostia. Sinulla tulee olla vakituinen osoite Suomessa, jotta laina voidaan myöntää. Luottotiedot pitää myös olla kunnossa, sillä huonosti raha-asiansa hoitaneille ei lainaa myönnetä. Luottotiedot tarkistetaan aina ennen lainapäätöksen tekemistä.

Lainaa voit hakea ympäri vuorokauden, mutta sitä ei myönnetä öisin. Yleensä pikalainahakemuksia käsitellään klo 7-23 välillä, myös viikonloppuisin. Yöllisiin äkkinäisiin rahatarpeisiin pikavippi ei siis ole vastaus, rahat napsahtavat tilille vasta aamulla, mikäli saat myönteisen lainapäätöksen. Lainapäätös annetaan muutamassa minuutissa, joten sinun ei tarvitse pikalainaa pitkään odotella.

Ennen lainan ottamista tutustu tarkkaan lainan kuluihin. Jotkut rahoitusyhtiöt myöntävät ensilainan täysin ilman kuluja. Tässä tapauksessa asia on hyvin simppeli, otat 300 euron lainan, maksat 30 vuorokauden kuluttua 300 euroa takaisin. Ensilainan jälkeen kulujakin alkaa kertyä. Koron lisäksi kannattaa selvittää lainasta koituvat muut kulut. Näitä saattavat olla nostopalkkiot, tekstiviestimaksut ja laskutuslisät. Kun lisäät nämä korkokuluihin, saat selville lainasi kokonaiskustannukset.

Myös lainan takaisinmaksuajalla on merkitystä. Milloin ensimminen nostosi tulee maksaa takaisin? Pystytkö maksamaan lainan 30 vuorokauden sisällä vai tarvitsetko enemmän maksuaikaa? Mitä pidemmän maksuajan valitset, sitä suuremmiksi kokonaiskustannukset nousevat.

Miten pikavippiä haetaan?

Pikavippiä haetaan verkossa pikalainayhtiön omilla sivuilla. Ensimmäistä kertaa lainaa hakiessasi verkkohakemus on ainoa vaihtoehto, jatkossa haku onnistuu myös mobiilisovelluksella, jos sellainen lainayhtiöllä on tarjolla. Hakeminen on helppoa ja nopeaa, lainapäätös tehdään minuuteissa. Tee hakemus kuitenkin huolellisesti, sillä virheelliset tiedot johtavat kielteiseen lainapäätökseen.

Uutena asiakkaana sinun tulee hakea lainaa verkkohakemuksella ja tunnistautua verkkopankkitunnuksillasi tai mobiilivarmenteella. Vanhana asiakkaana tunnistautuminen onnistuu sähköpostilla ja henkilökohtaisella PIN-koodilla.

Lainaa voit hakea vain kun sinulla on oma henkilökohtainen pankkitili ja sinulla ei ole avoimia laskuja kyseiselle rahoitusyhtiölle. Lainaa et siis voi hakea toisen pankkitilillä ja jos sinulla on yhteinen pankkitili puolisosi kanssa, kumpikaan teistä ei voi hakea uutta lainaa, jos jommalla kummalla on maksamattomia laskuja.

Hakemisen jälkeen

Kun olet lähettänyt lainahakemuksen, se käsitellään pikimmiten, kuitenkin pääsääntöisesti 7-23 välillä. Kun saat myönteisen lainapäätöksen rahat siirtyvät heti tilillesi. Jatkossa voit tehdä nostoja lainastasi milloin haluat ympäri vuorokauden.

Asiakaspalvelu auttaa sinua aina lainaan liittyvissä kysymyksissä, joissain tapauksissa asiakaspalvelu on auki ympäri vuorokauden. Jos lainapäätöstä ei ole tullut heti, ole yhteydessä asiakaspalveluun.

Useimpien pankkien, kuten Nordean, Danske Bankin, OP-Pohjolan, Aktian, Säästöpankin, S-Pankin, LähiTapiolan ja POP pankin sekä Handelsbankenin tilille laina maksetaan minuuteissa. Joidenkin pankkien kohdalla maksuun saattaa kulua 1-2 pankkipäivää.

Laskun voit valita joko paperisena tai sähköisenä suoraan sähköpostiisi. Sähköpostiin lähetettävä lasku on maksuton, paperilaskusta saatetaan veloittaa maksu. Jos et ole saanut laskua, ole heti yhteydessä asiakaspalveluun.

Voit lyhentää lainaa nopeammalla aikataululla kuin ehdoissa on sovittu. Eräpäivän siirto saattaa onnistua joidenkin pikalainayhtiöiden kanssa, jotkut myöntävät lainalle maksuvapaan kuukauden.

Pikavippi – yleistä tietoa ja tutkimuksia

Pikaluotoilla, joita kutsutaan yleisesti termeillä pikavippi, pikalaina, vippi ja kulutusluotto, tarkoitetaan käytännössä sellaisia lainoja, joita myönnetään hakijalle ilman vakuuksia tai takaajia. Yleensä näissä lainoissa lainanhakuprosessi on yksinkertainen, jolloin pikavippi ilmestyy tilille muutamissa minuutissa hakemuksen vastaanottamisen ja luottotietojen tarkistamisen jälkeen.

Aiemmin tämän tyyppisiä lainoja oli saatavilla lähinnä erilaisten tuotteiden yhteydessä, esimerkiksi postimyynnissä tai kaupassa, ja tällaisia osamaksukauppoja voi edelleenkin tehdä, mutta nykyään lainan voi hankkia mihin tarkoitukseen tahansa. Tekstiviestillä tai internet-hakemuksella saataville pikaluotoille on erityisesti tyypillistä lyhyt takaisinmaksuaika, pienet lainasummat ja suhteellisen korkeat korot. Korkeiden korkojen taustalla on luonnollisesti se, että laina on vakuudeton, jolloin riski luotonantajalle on suurempi kuin vakuudellisissa lainoissa.

Lyhyen takaisinmaksuajan takia lyhytaikaisten lainojen todelliset vuosikorot ovat todella suuria, jopa tuhansia prosentteja, mutta todellisuudessa pelkkä vuosikoron tuijottaminen ei anna oikeanlaista kuvaa näin lyhyissä lainoissa, vaan kannattavampaa on tarkastella pikavipin kokonaiskustannuksia. Jos kuitenkin haluat laskea lyhytaikaisen luoton todellisen vuosikoron, Taloussanomien pikavippilaskuri antaa hyvin suuntaa.

Pikavippejä tarjoavia yrityksiä on tällä hetkellä Suomessa hieman vähemmän kuin aiemmin, johtuen lakimuutoksesta joka vähensi alalta pienimpiä yrityksiä pois. Lainaa saa kuitenkin käytännössä yhtä helposti kuin aiemminkin vaikka vaihtoehtoja onkin vähemmän.

Kulutusluotto – hyvät ja huonot puolet

Kuten kaikissa asioissa, myös paljon parjatuissa lyhytaikaisissa lainoissa on myös hyviä puolia. Esimerkiksi se, että kulutusluoton avulla voi omaa kulutustaan heikommassa taloudellisessa tilanteessa tasata ajallisesti, voi olla monille ihmisille etu kun tarve johonkin hankintaan ilmenee yllättävästi. On myös olemassa useita tilanteita, joissa tulee halvemmaksi tehdä kulutusluottovertailu ja tyytyä maksamaan kulutusluoton korot sen sijaan että joutuisi maksamaan useiden laskujen maksamatta jättämisestä seuraavia perintäkuluja.

Kuten kaikissa asioissa, myös paljon parjatuissa lyhytaikaisissa lainoissa on myös hyviä puolia. Esimerkiksi se, että kulutusluoton avulla voi omaa kulutustaan heikommassa taloudellisessa tilanteessa tasata ajallisesti, voi olla monille ihmisille etu kun tarve johonkin hankintaan ilmenee yllättävästi. On myös olemassa useita tilanteita, joissa tulee halvemmaksi tehdä kulutusluottovertailu ja tyytyä maksamaan kulutusluoton korot sen sijaan että joutuisi maksamaan useiden laskujen maksamatta jättämisestä seuraavia perintäkuluja.

Ei kannata myöskään unohtaa sitä merkittävää syytä pikavippien ja kulutusluottojen suosion taustalla, eli helppoutta ja häpeäntunteen vähenemistä verrattuna siihen, että lainaa jouduttaisiin lainaamaan ystäviltä tai sukulaisilta. On huomattavasti kätevämpää ja vähemmän byrokraattista lähettää tekstiviesti tai täyttää lainahakemus netissä kuin astella pankin tiskille tai etsiä panttilainaamoon kelpaavaa tavaraa kotona.

Huonoina puolina voidaan pitää suhteellisen korkeista koroista seuraava ylivelkaantumisen riski, joka on monille henkilöille nykypäivää Suomessa vuonna 2012. Ylivelkaantuminen ja maksuongelmat ovat negatiivinen asia yksilön itsensä lisäksi myös yhteiskunnalle lukuisten epäsuorien kustannustensa takia, joita ovat esimerkiksi toimeentulotukien ja velkaneuvonnan, sekä erilaisten oikeudenkäyntikulujen ja toteutumattomien verosaatavien aiheuttamat menot.

Mihin tarkoituksiin pikavippi tai kulutusluotto otetaan?

Pikavippien ja muiden lyhytaikaisten luottojen käyttötarkoituksista on tehty Suomessa useita tutkimuksia. Kauppa- ja teollisuusministeriön vuonna 2006 julkaiseman tutkimuksen mukaan taustatekijöillä on selkeä yhteys kulutusluottojen ja pikavippien hakemiseen. Tekstarilainoja otetaan kaikilla tulotasoilla ja kaikissa ammattiryhmissä, mutta luonnollisesti työttömät, yksinhuoltajat ja huonotuloiset käyttävät niitä enemmän kuin muut.

Mielenkiintoista on, että kyseisen tutkimuksen mukaan tyypillisimmät käyttökohteet ovat erilaiset nautintoaineet, kuten alkoholi ja tupakka, sekä juhliminen. Huono-osaisimmilla henkilöillä näiden jälkeen tyypillisimpiä käyttökohteita ovat ruoka ja muiden velkojen tai korkojen takaisinmaksu. Ei varmaankaan tule kenellekään yllätyksenä, että pikavippejä otetaan kaikkein eniten sellaisissa elämäntilanteissa, joissa peruselintarpeista on niukkuus.

Monille henkilöille pikavippi on asia, jota ei haluta sen suuremmin mainostaa tai huudella tuttujen läsnäollessa, mikä tuli tutkimuksessakin ilmi: niitä otetaan hyvin harvoin öisin tai tuttavien läsnäollessa. Päihteiden vaikutuksen alaisena sen sijaan lyhytaikaisia lainoja otetaan suhteellisen usein – onhan kontrolli tuolloin hieman alhaisempi. Kauppa- ja teollisuusministeriön tutkimuksen mukaan suurin piirtein kolmannes lainoja ottaneista kertoi hankkineensa joskus vipin päihteiden vaikutuksen alaisena.

Erään opinnäytetyön mukaan 18-30 vuotiailla henkilöillä voidaan erottaa kaksi pikalainojen käyttäjäryhmää, joista toiseen kuuluvat henkilöt tuntevat itsensä vastuullisemmiksi ja sen takia eivät halua mainostaa pikavippien käyttöä taloutensa paikkaamiseen, käyttäen samalla suurimman osan pikalainoistaan tavalliseen elämiseen. Toinen tutkimuksessa erottunut ryhmä koostuu sen sijaan huolettomammista henkilöistä, joille yli varojen elämisestä on muodostunut tapa, eikä siitä eroon pääsemiseksi usein tehdä juuri mitään konkreettisia toimia. Jälkimmäiselle ryhmälle lainan ehtojen tutustuminen on liian paljon vaadittu, eikä kaikkien tähän ryhmään kuuluvien henkilöiden suunnitelmiin edes kuulu lainan takaisin maksaminen ajallaan, jos ollenkaan. Pikalainojen oikeudellista puolta on tutkittu myös jonkin verran (kts. esim tämä tutkimus).

Pikavippien ja kulutusluottojen markkinat Suomessa

Suomessa lainamarkkinat alkoivat vapautumaan 80-luvun lopussa, jolloin sääntelyä vähennettiin ja pankeille avautui tällä tavalla uusia mahdollisuuksia kulutusluottojen tarjoamiseen. Aiemmin tarjolla olivat lähinnä osamaksukaupat sekä pankkivekselit. Näiden rinnalle tuli tuolloin maksuaika- ja luottokortteja.

Ennen internetin ja matkapuhelinten yleistymistä nopean lainan saattoi saada esimerkiksi R-kioskista lomakkeen täyttämällä, mutta vasta viimeisen viiden vuoden aikana markkinat ovat lähteneet todella nopeaan kasvuun tekstiviestilainojen keksimisen jälkeen, kun samaan aikaan myös internetin kautta haettavat lainat ovat yleistyneet. Pikavippi- ja kulutusluottomarkkinat ovat myös muuttuneet ajan myötä kuluttajakäyttäytymisen trendejä seuraten.

Jyväskylän yliopistossa tehdyn pro gradu –tutkielman mukaan esimerkiksi Suomalaisten yksityinen kulutus on muuttunut rajusti välttämättömien tuotteiden ostamisesta vapaa-ajan kulutukseen sekä hedonistisempiin ylellisyyshyödykkeisiin. Tällainen perustuu toki suureksi osaksi elintason nousuun ja Maslowin tarvehierarkiaan, jonka alimmat tasot täytettyään kuluttajalla on mahdollisuus pyrkiä täyttämään hienovaraisempia tarpeitaan, joita hengissä pysymiseen ei sinänsä vaadita.

Velkaantuminen sen sijaan liittyy tähän ilmiöön siten, että osa kuluttajista, joiden varallisuus ei ylellisyyshyödykkeiden kuluttamiseen riitä, kokee ympäristönsä takia painetta kuulua joukkoon ulkoisesti – ilman tiettyjä ulkoisia tavaroita moni kokee olevansa alempiarvoinen. Pankkien löysä lainananto, puhumattakaan siitä, kuinka helposti rahasumma tekstiviestin avulla ilmestyy tilille, eivät missään tapauksessa vaikeuta ylivelkaantumista.

Asenteet muuttuvat myös samaa tahtia. Velkaantumisesta on tullut kautta linjan yleisempää, ja sitä kautta myös hyväksytympää ja ”normaalia”. Kun kaikki muutkin ottavat 200 000 euroa lainaa asuntoa varten ja silloin tällöin kulutusluottoja tai pikavippejä uuden television tai iphonen ostamiseen, niin omakaan velkaantuminen ei tunnu niin suurelta jutulta.

Tietoa velkaongelmista ja niiden ratkaisukeinoista

Ylivelkaantuminen on todellinen riski pikavippien suurkuluttajille, mistä voi seurata helposti taloudellisia ja sosiaalisia haittoja. Myös lisääntynyt stressi, huoli rahojen riittävyydestä ja sosiaalisten suhteiden häiriintyminen seuraavat yleensä pikalainojen aiheuttamaa ylivelkaantumista. Esimerkiksi tämän tutkimuksen erään lähteen mukaan nuorena ylivelkaantuneilla henkilöillä esiintyy monesti psyykkisiä ongelmia, jotka ovat ainakin osin taloudellisten ongelmien aiheuttamia, puhumattakaan häpeän ja eristyneisyyden tunteista, jotka ovat myös yleisiä.

Vuonna 2009 ilmestyneen tutkimuksen mukaan nuorilla ylivelkaantumisen syitä voivat olla esimerkiksi kodin perustaminen, perheestä huolehtiminen, laskujen kasaantuminen vähitellen, työttömyys tai mielenterveysongelmat. Joskus myös epäluotettava puoliso voi olla syyllinen perheen ylivelkaantumistilanteeseen jättämällä laskuja maksamatta tai ottamalla velkaa puolisonsa nimiin. Hyvä huomio on myös se, että erityisesti pienituloisten velkaantuminen on lisääntynyt viime vuosina, samoin kuin eriarvoistuminen, mikä johtuu muun muassa siitä, että pienituloiset joutuvat usein maksamaan lainoistaan ja luottokorteistaan suurempia korkoja kuin suurituloiset.

Myös edellä mainitussa tutkimuksessa todetaan että nuorilla ei ole usein taitoa hoitaa omia talousasioitaan. Kuluttajien taloudellisesta osaamisesta 2000-luvulla löytyy myös pienehkö tutkimus vuodelta 2009, jossa käsitellään esimerkiksi taloustaitojen muutosta ja taloudellisten taitojen heikkoudesta seuraavia riskejä. Myös Kuluttajaviraston julkaisussa todetaan, että kuluttajataitoja opitaan liian vähän ja liian myöhään, joten koulutusjärjestelmässäkin on huomattavasti parantamisen varaa.

Nuorten lisäksi erityisesti lapset ovat alttiita matkapuhelimen ja internetin välityksellä tapahtuviin ostoihin, joita on usein liian helppo tehdä kun ostotapahtuma voi tapahtua muutamassa minuutissa ilman että rahaa käytännössä edes näkee, toisin kuin esimerkiksi käteisellä ostaessa. Lapset ja nuoret ovat myös alttiimpia ympäristön paineille kulutuselektroniikkaan ja merkkivaatteisiin liittyen – näitä tuotteita on pakko saada, oli rahaa tai ei, jos haluaa kuulua joukkoon. Myös hedonismi tuntuu olevan yleisempää nuorten keskuudessa verrattuna vanhempiin sukupolviin.

Käytännössä maksuvaikeuksissa tahot joihin kannattaa ensin ottaa yhteyttä ovat esimerkiksi oman kuntasi velkaneuvonta ja Takuu-säätiö, joka tukee tavallisia ylivelkaantuneita kuluttajia eri keinoilla. Lisätietoja maksuvaikeuksista löytyy esimerkiksi täältä. Kuluttajaviraston ohjeiden mukaan laskut kannattaa esimerkiksi maksaa aina tärkeysjärjestyksessä, eli ensin pakolliset asumiseen liittyvät laskut, kuten vuokra, sähkölasku ja vesilasku. Tämän jälkeen muut välttämättömät menot kuten ruokakulut, puhelinlasku, päivähoitomaksut ja vakuutukset). Vasta näiden jälkeen kannattaa maksaa muut laskut. Eräs mielenkiintoinen vinkki on myös se, että pienet laskut ja velat tulisi hoitaa pois ennen suurempia, koska pienemmistä maksamatta jääneistä laskuista aiheutuu suhteellisesti suuremmat perintäkustannukset.

Lähes aina on mahdollista sopia oman luotonantajan kanssa maksuajan pidentämisestä, mikä kannattaakin ehdottomasti tehdä, eikä vain jättää laskua maksamatta. Mikäli laskuja on kertynyt niin paljon, että niiden maksaminen tuntuu mahdottomalta, kannattaa pyrkiä hakeutumaan velkajärjestelyihin, joista löytyy lisätietoja esimerkiksi täältä.

Mitä maksuhäiriömerkinnästä voi seurata?

Velkojen maksamatta jättämisen takia tuleva maksuhäiriömerkintä aiheuttaa erittäin paljon ongelmia. Edellä mainitun tutkimuksen mukaan esimerkiksi luottokortin tai kulutusluottojen avulla on tällöin vaikeampaa tasapainottaa talouttaan, mikä toisaalta ei kuulosta kovin pitkäjänteiseltä talouden tasapainottamiselta. Muita maksuhäiriömerkinnästä koituvia seuraamuksia ovat esimerkiksi se, että asuntolainan tai vuokra-asunnon saaminen vaikeutuu, ja myös puhelinliittymän saaminen omiin nimiin voi olla vaikeaa tai mahdotonta. Pahimmassa tapauksessa luottotietorekisterissä oleva merkintä voikin johtaa tavallaan jopa kyseisen henkilön ajautumiseen normaalin yhteiskunnan ulkopuolelle monessa suhteessa.

Luottotietorekisteristä voit tarkastaa omat luottotietosi. On kuitenkin hyvä muistaa, ettei luottotietojaan voi menettää yhtäkkiä ja tietämättään, vaan kyseessä on melko pitkä prosessi jossa maksut ja perintäyritykset tulee laiminlyödä melko pitkään. Maksuhäiriömerkinnän vaikutuksista yksityisen henkilön oikeustoimiin löytyy melko hyvä tutkimus esimerkiksi täältä, jossa käsitellään esimerkiksi erilaisia luottotietoja, konkursseja, velkajärjestelyitä ja maksuhäiriömerkintään vaikuttavia asioita sekä mahdollisuuksia maksuhäiriömerkinnän poistamiseen.

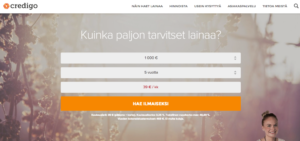

Credigo

- 100 – 2500 euroa pikalainaa ilman vakuuksia

- Maksuaikaa 6 – 60 kuukautta

- Lainat ovat kertaluonteisia summia, ei jatkuvia tililuottoja

- Erittäin kilpailukykyinen 3,42% kuukausikorko, joka on edullinen useimpiin kilpailijoihin verrattuna

- Helppo ja nopea lainahakemus

- Lainan kulut helppo ymmärtää, maksat vain koron, ei muita kuluja

- Lainaa voi hakea 20 vuotta täyttäneet luottokelpoiset henkilöt, joilla henkilökohtainen pankkitili ja verkkopankkitunnukset

Lue lisää >>

Bank Norwegian

- Lainaa nopeasti 1000 – 50 000 euroa

- Lainaa myönnetään vähintään 23 vuotiaille henkilöille, joilla luottotiedot kunnossa ja jotka ovat olleet Suomen Väestirekisterissä viimeiset 36 kuukautta

- Korko määräytyy henkilökohtaisesti 4,99% – 22,49%

- Tilinhoitomaksu 5€ / kk

- Aloitusmaksu 0 -95 euroa

- Yhdistä lainasi ja rahoita ne edullisemmin Bank Norwegianilla

Cash Buddy

- Lainaa 1000 – 3000 euroa ilman vakuuksia

- Laina-aika 12 – 60 kuukautta

- Pikalainaa voi hakea 22 vuotta täyttäneet henkilöt, joilla on luottotiedot kunnossa, vakituiset tulot ja vakituinen osoite Suomessa

- Helppo ja nopea hakemius verkossa, myös mobiililla

- Korko 19.9% – 24.9% riippuen lainasummasta ja laina-ajasta

- Järjestelypalkkio määräytyy yksilöllisesti lainasumman ja laina-ajan pituuden mukaan. Lainasta veloitetaan 0 € – 299 € järjestelypalkkio.

- Kuukausittainen tilinhoitomaksu 9 €

Lue lisää >>

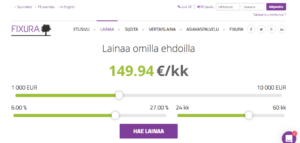

Fixura.fi

- Vertaislaina eli lainaa yksityishenkilöiden välillä

- Lainaa 1000 – 10 000 euroa edullisilla lainanhoitokuluilla

- Lainaa valitsemallasi korolla ja maksuajalla

- Valitse korkosi itse – lyhennykset alkaen 26,50€

- Lainan lainakorko vaihtelee 6-27% välillä. Lopullinen korko määräytyy hakijan luottoluokituksen perusteella

- Kun voit valita itse lainaehdot, ovat lainat yleensä edullisempia kuin muilla lainapalveluilla

- Lainaa ilman vakuuksia ja takaajia

- Lainahakemus on maksuton

- Yhdistä pienet lainasi ja säästä rahaa

- Hae lainaa Fixuran kautta ja tutustu rauhassa rahoittajien tarjoukseen

Lue lisää >>

Extraluotto

- Markkinoiden pienin lyhennys – Minimilyhennys vain 10%

- 2100 euron tililuotto, josta voit tehdä haluamasi nostoja

- Jokaisesta nostosta peritään 19% provisio, ei kuukausi tai vuosimaksuja

- Luottoa myönnetään 21 vuotta täyttäneille luottokelpoisille Suomen kansalaisille

- Lainapätös muutamassa minuutissa

- Minimi lain-aika on 1 kuukausi ja maksimi laina-aika on 101 kuukautta

Lue lisää >>

Viikinkilaina

- Lainaa ilman vakuuksia 2000 euroa

- Nosto luottolimiitiltäsi tarpeesi mukaan pienempiä eriä tai koko summa

- Nostot kätevästi netissä tai tekstiviestillä

- Ensimmäiselle nostolle korotonta maksuaikaa 44 päivää!

- Nostoprovisio 25%

- Hyödynnä osamaksuominaisuus ja maksat vain minimilyhennyksen

Lue lisää >>

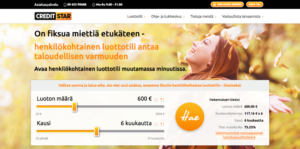

Credit Star

- Luottotili 2000 euroa, josta tarpeesi mukaan nostoja

- makskuaikaa 30 päivää – 12 kuukautta

- Tarjoaa maksuvapaita kuukausia

- Voit maksaa lyhennyksiä etukäteen edullisemmin

- Luottotiliä voi hakea yli 18 -vuotiaat, Suomen kansalaiset tai oleskeluluvan saaneet, joilla säännölliset tulot ja luottotiedot kunnossa

Lue lisää >>

Saldo.com

- Joustavaa ja edullista luottoa jopa 5000 euroa – Toimii kuin luottokortti!

- Luottoraja 2000, 3000, 4000 tai 5000 euroa, josta voit tehdä nostoja tarpeesi mukaan

- Tee nostoja verkossa, tekstiviestillä missä ja milloin vain

- Nostopalkkio 10%, tilinhoitomaksu 4,90€ / kk ja vuotuinen nimelliskorko 29%

- Lainaa 20 vuotta täyttäneille luottokelpoisille Suomen kansalaisille

Lue lisää >>

Euro24.fi

- Tarjoaa jopa 2000 euron luottorajan ilman kiinteää vuosimaksua tai piilokuluja

- Ensinostosi 500 euroon asti on kuluton!

- Lainaa 21 vuotta täyttäneille Suomen kansalaisille, joilla luottotiedot kunnossa

- Tilinavaus 0 euroa

- Nostoprovisio 14,9% nostettavasta summasta

- Kuukausikorko 9,9%

- Kuukausittainen minimilyhennys 20% avoimesta nostamastasi saldosta, kuitenkin vähintään 100 euroa

Lue lisää >>

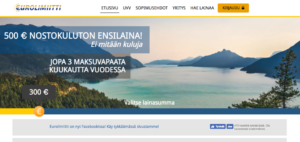

Eurolimiitti

- Saat 3000 luottolimiitin käyttöösi helposti ja nopeasti

- Ensinosto ilman kuluja jopa 500 euroon asti!

- VIP asiakkaille mahdollisuus jopa 4000 euron limiittiin

- Tarjoaa jopa 3 maksuvapaata kuukautta vuodessa

- Minimilyhennys vain 10% avoimesta lainasaldosta kuukaudessa

- Minimil laina-aika on 1 kuukausi ja maksimi laina-aika on 56 kuukautta

- Lainaa 21 vuotta täyttäneille, hyvin raha-asiansa hoitaneille luottokelpoisille Suomen kansalaisille

Lue lisää >>

Suomilimiitti

- Avaa 2000 euron tililuotto ja tee nsotoja tarpeesi mukaan

- Saat ensimmäisen noston ilman kuluja aina 1000 euroon asti

- Kulutonta maksuaikaa sinulla on seuraavan kuun loppuun asti

- Voit saada maksuvapaan kuukauden 2 kertaa vuodessa, kun olet hoitanut takaisinmaksun ajallaan

- Lainaa 21 vuotta täyttäneille raha-asiansa moitteettomasti hoitaneille Suomen kansalaisille

- Ei kiinteää vuosi- tai kuukausimaksua

- 15% nostoprovisio kulloinkin nostettavasta summasta

- Takaisinmaksu kuukausierissä, minimilyhennys 12,5% avoinna olevasta saldosta, kuitenkin vähintään 50 euroa

Lue lisää >>

Limiitti.fi

- Jopa 3000 € jatkuvaluontoinen lainalimiitti

- Uusille asiakkaille ensinosto 500 euroon asti ilman korkoja ja kuluja!

- Tee nostot lainalimiitiltäsi oman tarpeen mukaan

- Maksuton lainasopimus

- Lainapäätös mahdollista saada välittömästi

- Ei tilinhoitokuluja, maksat vain siitä mitä nostat

- Nostoja voi tehdä verkossa tai tekstiviestillä

- Takaisinmaksu: lyhennys 20 % avoimen lainan koko määrästä, minimissään 50 €

- Nostokulu 15 % nostetusta summasta

Ferratum

- Joustava luottoa aina 2000 euroon asti

- Joustava luotto takaisinmaksu kuukausittain minimilyhennyksin 10%, kuitenkin vähintään 100 euroa

- Joustava luotto nostopalkkio 7,5%

- Maksimi takaisinmaksuaika 57kk

- Uusille asiakkaille Koroton pikavippi 50-300 euroa täysin kuluttomasti ja korottomasti

- Koroton pikavippi maksuaika 7-30 päivää

- Alennuskoodeja asiakkaiden käyttöön upein tarjouksin

- Lainaa voi hakea 20 vuotta täyttäneet, luottokelpoiset henkilöt, joilla vakituinen osoite Suomessa

Lue lisää >>

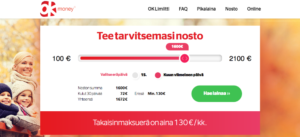

OK Money

- Luottolimiittisi on 2100 euroa, josta voit nostaa tarpeesi mukaan

- Miniminosto 50 euroa ja voit nostaa koko summan 2100 euroa kerralla

- Selkeä takaisinmaksu ilman piilokuluja, ei avauspalkkioita eikä nostopalkkioita

- Tasaeräinen takaisinmaksu on aina 130 euroa

- Lainaa myöönetän 20 vuotta täyttäneille Suomessa asuville henkilöille, joilla luottotiedot kunnossa

- Lainahakemuksia otetaan vastaa 24 tuntia vuorokaudessa jokaisen viikon päivänä

Lue lisää >>

Nordcredit

- Luottoraja 2000 -3000 euroa

- Kuluton laina aina 300 euroon asti 14 vuorokauden maksuajalla

- Luottonostojen maksuerät kuukausittain, korkeintaan 300 euroa kuukaudessa

- 14% nostoprovisio ja 5% kuukausikorko

- Luottoa 18 vuotta täyttänelle Suomessa asuvalle henkilölle, jolla luottotiedot ovat kunnossa

Lue lisää >>

Lainasto.fi

- Kulutusluotto 2000-5000 euroa jopa 3 vuoden maksuajalla ja kiinteällä 3,2%/kk nimelliskorolla

- Joustoluotto 100-3000 euroa, jossa kuukausierät minimissään 50 euroa ja maksimissaan 300 euroa

- Pikalaina 100-400 euroa on kertaluontoinen vippi 12kk maksuajalla, 6 maksuerällä

- Pikalainaa voi hakea yli 18 vuotta täyttäneet, kulutusluottoa 22 vuotta täyttäneet

Lue lisää >>

Fleksiluotto.fi

- Lainalimiitti 2100 euroa on käytettäväsi milloin haluat

- Lainan kuukausittainen korko 8,5% ja nostopalkkio 11%

- Ensimmäinen nosto ilman korkoja ja kuluja!

- Nostettua luottoa maksetaan takaisn kuukausittain

- Lainaa myönnetään 20 vuotta täyttäneille Suomen kansalaisille, joilla vakituinen osoite Suomessa ja luottotiedot kunnossa

Lue lisää >>

Everyday

- Tarjoaa 2000 euron tililuoton

- Tee nostoja tarpeesi mukaan, maksueräpäivä jopa 45 vuorokauden päästä

- Voit maksaa kerralla tai erissä

- Nostoprovisio 15% ja kuukausikorko on 5%

- Maksaessasi laskun osamaksulla minimilyhennys on 1/5 laskun loppusummasta, kuitenkin vähintään 20€

- Luottoa 21 vuotta täyttäneille luottokelpoisille Suomen kansalaisille

- Voit hyödyntää Everyday luottolimiittiä myös maksaessasi verkkokaupoissa

Lue lisää >>

Luottoraha

- 2000 euron jatkuva luotto

- Käytä luottoa tarpeesi mukaan, maksat vain luoton käytöstä

- Miniminosto 50 euroa

- Minimilyhennys: 13% käytetyn luoton summasta tai vähintään 200 euroa

- Tasaerälyhennys: Päätä kuukausittainen tasaeräsumma, kulut riippuvat maksettavasta summasta

- 14% nostoprovisio

Lue lisää >>

Yleislaina

- 2000 – 5000 euroa joustavin ehdoin

- Maksuaika 6 – 24 kuukauden kuluessa

- Lainan kiinteä korko 14,9%, tilinhoitomaksu 19€/kk, lainan järjestelypalkkio 399-590€

Lue lisää >>

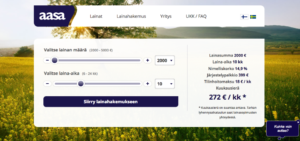

Aasa

- Lainaa ilman vakuuksi 2000 – 5000 euroa

- Laina maksetaan takaisin kuukauserissä 6-24 kuukauden kuluessa

- Kiinteä korko 14,9%, lainan jäsjestelypalkkio 399-690€, tilinhoitomaksu 18€ / kk

- Lainaa 20 vuotta täyttäneille luottokelpoisille Suomen kansalaisille

Lue lisää >>

Euroloan

- Express pikalaina 100 – 500 euroa, maksuaika 3-4 kk

- Luottotili jopa 10 000 euroa

- Luottotilin voi avata 20 vuotta täyttänyt Suomen kansalainen, jolla on luottotiedot kunnossa

- Korko 7-28,90%, tilinhoitomaksu 0-24,50€ kuukaudessa

Lue lisää >>

Rahalaitos

- Lainaa jopa 50 000 euroa

- Minimisumma 500 euroa

- Rahalaitos vertailee lainat puolestasi ja tarjoaa sinulle parhaiten sopivat lainat

- Yhdellä lainahakemuksella saat useamman lainatarjouksen

Lue lisää >>

Vivus

- Lainaa 10 – 2010 euroa

- Ensilaina 10 – 400 euroa ilmaiseksi ilman mitään kuluja!

- Selkeät lainaehdot, ei piilokuluja!

- Kätevällä lainalaskurilla näet kulut, takaisin maksettavan summan ja eräpäivän

- Lainaa 20 vuotta täyttäneille Suomessa asuville luottokelpoisille henkilöille

Lue lisää >>

Etua.fi

- Hae lainaa useammalta lainatarjoajalta ja Etua tarjoaa sinule parhaiten sopivat

- Kilpailuta luotto aina 50 000 euroon asti

- Hae asuntolainaa, kulutusluottoa tai yhdistelylainaa

- Lainaa voi hakea täysi-ikäinen Suomessa pysyvästi asuva henkilö, jolla säännölliset kuukausitulot ja luottotiedot kunnossa

Lie lisää >>

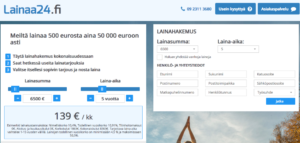

Lainaa24.fi

- Hae lainaa useammalta lainatarjoajalta ja Lainaa24.fi tarjoaa sinule parhaiten sopivat

- Hae lainaa 500 – 50 000 euroa, maksuaikaa jopa 15 vuotta

- Lähes 20 eri lainantarjoajaa, alhaiset korot

- Hakemuksen täyttäminen ei vielä sido sinua mihinkään

- Lainaa voi hakea täysi-ikäinen Suomessa pysyvästi asuva henkilö, jolla säännölliset kuukausitulot ja luottotiedot kunnossa

Lue lisää >>

Credit24.fi

- Joustoluotto 100 – 4000 euroa tarpeesi mukaan

- Edullinen vaihtoehto kulutusluotolla ja helppo vaihtoehto pankkilainalle

- 3 – 36 kuukauden maksuaika

- Nostoplakkio 0% – 6,95%

- 1. nosto uusille asiakkaille ja luottorajaansa korottaneille ilman nostopalkkiota

- Joustolimiittiä voi hakea 19 vuotta täyttänyt henkilö, jolla on nuhteettomat luottotiedot ja henkilökohtainen matkapuhelinliittymä

Lue lisää >>

Freedom Rahoitus

- Kilpailluttaa ja vertailee vakuudettomat lainat puolestasi

- Lainatarjouksia 500 – 50 000 eurolle jopa samana päivänä

- Yhteistyössä yli kymmenen luotonmyöntäjän kanssa

- Laina-aikaa 1-15 vuotta

- Yhdistä kalliit lainat yhdeksi edullisemmaksi lainaksi

Lue lisää >>

Arkadia Rahoitus

- Kilpailluttaa ja vertailee lainat puolestasi

- Lainatarjouksia 500 – 50 000 eurolle ilman vakuuksia ja takaajia

- Helppo hakuprosessi, saat lainatarjoukset ja rahat tilillesi jopa päivässä

- Laina-aikaa 1-15 vuotta

Lue lisää >>

Pikavippi.fi

- Hae lainaa nopeasti tekstiviestillä

- Pikavippiä 100 – 300 euroa jopa 15 minuutissa

- Laina-aika 184 päivää eli 6 kk

- Korkokulut 25 euroa, 35 euroa ja 75 euroa 100 euron, 200 euron ja 300 euron vipeille

- Lainaa voi hakea 18 vuotta täyttäneet Suomen kansalaiset, joilla luottotiedot kunnossa ja henkilökohtainen matkapuhelinliittymä

Lue lisää >>

Nopsalaina

- Nopea lainapäätös 2000 – 20 000 euroa

- Laina-aika 6 – 120 kuukautta

- Tilinhoitomaksu 8,5 €/kk, sopimuspalkkio 95€ -195€

- Vuosikorko alkaen 8,9 %. Korko määräytyy henkilökohtaisesti

- Lainaa voi hakea 22 vuotta täyttäneet Suomessa asuvat henkilöt, joilla on voimassa oleva oleskelulupa. Luottotiedot oltava kunnossa ja nettotulojen tulee olla vähintään 1200 euroa kuukaudessa

Lue lisää >>

Big Bank

- Lainaa 2000 – 30 000 euroa

- Vuosikorko alkaen 8,9 % ja laina-aikaa 6-120 kk

- Yhdistä pienemmät lainat, säästät kuluissa

- Yli 10 000 euron lainaan ja 72 kk maksuaikaan tarvitaan rinnakkaishakija

- Tilinhoitomaksu 8,50 €/kk ja sopimusmaksu95€ – 195 €

Lue lisää >>

Ostosraha

- Lainasumma 400-10 000€

- 12-72kk takaisinmaksuajalla

- Vanhoille asiakkaille lainaa 10 000€ saakka. Uusille asiakkaille lainaa 400-5000€

- Lainaa 20 vuotta täyttäneille, joilla on Suomen kansalaisuus, henkilökohtaiset verkkopankkitunnukset tai mobiilivarmenne, virallinen osoitetieto Suomessa, moitteettomat luottotiedot ja matkapuhelinnumero

Lue lisää >>

Risicum

- Joustolimiittiä 100 – 5000 euroa

- Kertalainaa 500 – 1000 euroa

- Kuukausilyhennys alkaen 50 euroa tai 10% nostetusta summasta. Maksimissaan 300 euroa

- Jokaisen noston palkkio on 12,5 % noston määrästä. Vuotuinen korko käytössä olevasta pääomasta on 29% tai 39%. Laskutuslisä 4,90€ / lasku

- Maksuaikaa 3 – 51 kuukautta

Lue lisää >>

[yasr_overall_rating]